radge

Forero Activo

- Vehículo/s

- nein

Buenas , estoy mirando precios de varios coches tipo "suv" os pongo el caso del KIA y Renault porque me ha sorprendido lo siguiente en cuanto a la financiación.

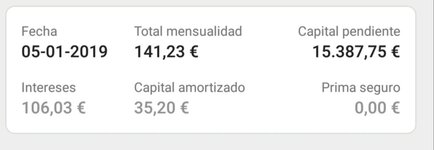

En el caso del renault se me queda el coche en 22054,60€ , financio 10000€ y me queda lo siguiente

Financio 10000€ a un 5.85% TIN y me salen 48 cuotas ,sale a pagar 15812,40€

Por lo que un coche de 22054 acabo pagando 25812€ con lo que pago 3757,40€ de intereses pero tengo los siguientes extras:

- Primer año el seguro a todo riesgo con fran. de 600

- 5 años de garantía (sino són 2)

- 5 años de mantenimiento gratis (es 1 anual) por lo tanto... 5 facturas que no pago

El coche en cuestión es un Renault Kadjar 1.3 TCE 160 automático con acabado ZEN y muchos extras.

Luego he estado mirando el KIA NIRO en versión Emotion pero solo me han contado la opción flexiplan , esa que a los 4 años decides si lo devuelves o lo cambias por otro , sale algo más caro claro...pero a los 4 años te aseguran un precio mínimo por el coche y se lo quedan si o si (siempre y cuando este bien).

El coche un Kia NIRO Emotion me lo dejan en 24392,75€ con un TAE del 8,25% , eso significa que

Entrada : 10682,75€

48 cuotas de 122,47€

Última cuota de 13618,93€

Por lo que el coche cuesta :

Entrada 10682,75€ + 48 cuotas de 122,47€ (5878,56) +cuota final del 13618,93

Con lo que acabo pagando por un coche de 24392,75€ , acabo pagando 30180,24 lo que significa que pago 5787,49€ de intereses.

Aquí solo tengo los 7 años de garantía kia , tengo 0 mantenimientos y no tengo el seguro del primer año.

Solo es una reflexión , no se si alguien se ha fijado que TIN o TAE usan las otras marcas en sus financieras.

Gracias,

En el caso del renault se me queda el coche en 22054,60€ , financio 10000€ y me queda lo siguiente

Financio 10000€ a un 5.85% TIN y me salen 48 cuotas ,sale a pagar 15812,40€

Por lo que un coche de 22054 acabo pagando 25812€ con lo que pago 3757,40€ de intereses pero tengo los siguientes extras:

- Primer año el seguro a todo riesgo con fran. de 600

- 5 años de garantía (sino són 2)

- 5 años de mantenimiento gratis (es 1 anual) por lo tanto... 5 facturas que no pago

El coche en cuestión es un Renault Kadjar 1.3 TCE 160 automático con acabado ZEN y muchos extras.

Luego he estado mirando el KIA NIRO en versión Emotion pero solo me han contado la opción flexiplan , esa que a los 4 años decides si lo devuelves o lo cambias por otro , sale algo más caro claro...pero a los 4 años te aseguran un precio mínimo por el coche y se lo quedan si o si (siempre y cuando este bien).

El coche un Kia NIRO Emotion me lo dejan en 24392,75€ con un TAE del 8,25% , eso significa que

Entrada : 10682,75€

48 cuotas de 122,47€

Última cuota de 13618,93€

Por lo que el coche cuesta :

Entrada 10682,75€ + 48 cuotas de 122,47€ (5878,56) +cuota final del 13618,93

Con lo que acabo pagando por un coche de 24392,75€ , acabo pagando 30180,24 lo que significa que pago 5787,49€ de intereses.

Aquí solo tengo los 7 años de garantía kia , tengo 0 mantenimientos y no tengo el seguro del primer año.

Solo es una reflexión , no se si alguien se ha fijado que TIN o TAE usan las otras marcas en sus financieras.

Gracias,

") .

.