Instalar la aplicación

Cómo instalar la aplicación en iOS

Sigue el vídeo a continuación para ver cómo instalar nuestro sitio como una aplicación web en tu pantalla de inicio.

Nota: Esta función puede no estar disponible en algunos navegadores.

Estás utilizando un navegador desactualizado. Puede que no muestre este u otros sitios web correctamente

Deberías actualizar o utilizar un navegador alternativo.

Deberías actualizar o utilizar un navegador alternativo.

Financiación Flexiplan, dudas

- Autor de tema wanakiss

- Fecha de inicio

Rompelindes

Forero Activo

Gracias compi, luego le echo una lectura.

Hay un hilo que está mucho más desarrollado que éste donde se lleva discutiendo el tema desde hace tiempo. Estaría guay que intervinieras y aportaras tu experiencia. Aunque ya somos unos cuantos que pensamos como tú hay gente que no lo tiene claro y saldría de dudas.

Este es el hilo.

Contrato de seguro de vida (obligatorio???)

Salud!!!

Hay un hilo que está mucho más desarrollado que éste donde se lleva discutiendo el tema desde hace tiempo. Estaría guay que intervinieras y aportaras tu experiencia. Aunque ya somos unos cuantos que pensamos como tú hay gente que no lo tiene claro y saldría de dudas.

Este es el hilo.

Contrato de seguro de vida (obligatorio???)

Salud!!!

Buenos dias, soy nueva por aqui y lo primero agradeceros que aporteis vuestras experiencias que nos van a ser de utilidad a muchosd e nosotros.

una duda, y a se que lo habeis indicado por el resto de comentarios, pero en mi caso, estoy mirando de hacer la compra via internet, con lo cual, no me facilitan ni tipo de interes, ni nada en papel ni por correo hasta que no haga una reserva del coche con un adelanto, otra historia que si lo finacio con flexiplan debo mantener el prestamoo durante 36 meses, ya he leido que se puede cancelar, aunque no me queda claro cuando abonar esa ultima cuota de 10000 euros y pico, por otro lado recibiendo una menor descuento de 373 euros me dicen que podria cancelar el prestamo al cabo ded 12 meses, como veis me estan volviendo loca.

Si alguien me lo puede aclarar se lo agrdeceria enormemente

Saludos

una duda, y a se que lo habeis indicado por el resto de comentarios, pero en mi caso, estoy mirando de hacer la compra via internet, con lo cual, no me facilitan ni tipo de interes, ni nada en papel ni por correo hasta que no haga una reserva del coche con un adelanto, otra historia que si lo finacio con flexiplan debo mantener el prestamoo durante 36 meses, ya he leido que se puede cancelar, aunque no me queda claro cuando abonar esa ultima cuota de 10000 euros y pico, por otro lado recibiendo una menor descuento de 373 euros me dicen que podria cancelar el prestamo al cabo ded 12 meses, como veis me estan volviendo loca.

Si alguien me lo puede aclarar se lo agrdeceria enormemente

Saludos

Kachete

Nuevo Forero

- Vehículo/s

- fiat bravo jtd 105, fiat brava jtd100

Hola a todos y gracias por vuestras aportaciones. Soy nuevo en el foro y voy a comprarme, o mejor dicho, voy a comprar para la familia, una Kia Carens 1.7 CRDI.

Según he leído puedo cancelar cualquier financiación en cualquier momento. Mi duda es: si anticipo todas las cuotas de la Flexiplan excepto la última, ¿cuando debo hacer el pago de ésta? ¿a los 36/48 meses?

Según he leído puedo cancelar cualquier financiación en cualquier momento. Mi duda es: si anticipo todas las cuotas de la Flexiplan excepto la última, ¿cuando debo hacer el pago de ésta? ¿a los 36/48 meses?

Buenos dias, soy nueva por aqui y lo primero agradeceros que aporteis vuestras experiencias que nos van a ser de utilidad a muchosd e nosotros.

una duda, y a se que lo habeis indicado por el resto de comentarios, pero en mi caso, estoy mirando de hacer la compra via internet, con lo cual, no me facilitan ni tipo de interes, ni nada en papel ni por correo hasta que no haga una reserva del coche con un adelanto, otra historia que si lo finacio con flexiplan debo mantener el prestamoo durante 36 meses, ya he leido que se puede cancelar, aunque no me queda claro cuando abonar esa ultima cuota de 10000 euros y pico, por otro lado recibiendo una menor descuento de 373 euros me dicen que podria cancelar el prestamo al cabo ded 12 meses, como veis me estan volviendo loca.

Si alguien me lo puede aclarar se lo agrdeceria enormemente

Saludos

De cada operación en particular hay que mirar los números atentamente, pero, si te puedes permitir cancelar el crédito a los 12 meses, es más que probable que el coste final de la operación te sea más favorable que cancelando a los 36 meses, aunque el precio inicial del coche sea más alto.

Mi duda es: si anticipo todas las cuotas de la Flexiplan excepto la última, ¿cuando debo hacer el pago de ésta? ¿a los 36/48 meses?

Como ya has leído, KIA añade en el "Anexo Flexiplan Kia"...

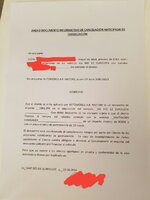

4. PAGOS PARCIALES Y ENTREGA ANTICIPADA DEL VEHÍCULO

En el supuesto de que el/los Prestatario/s efectúe/n pagos anticipados respecto del Contrato de Financiación, se pacta expresamente que los mismos sean imputados a la reducción, hasta donde proceda, de los plazos debidos bajo el Contrato de Financiación a excepción del importe del último plazo, que permanecerá inalterado.

En el supuesto de que el/los Prestatario/s efectúe/n pagos anticipados respecto del Contrato de Financiación, se pacta expresamente que los mismos sean imputados a la reducción, hasta donde proceda, de los plazos debidos bajo el Contrato de Financiación a excepción del importe del último plazo, que permanecerá inalterado.

Según eso yo entiendo que al amortizar acortas tiempo, así que si amortizas en enero todo menos esa cuota que no puedes tocar, tienes que pagar esa última cuota en febrero.

Necesitamos un experto que traduzca ese punto al idioma de los curritos paga-cuotas.

Buenas!

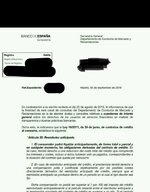

Después de leerme este y otros foros, estoy en proceso de cancelar una financiación. Me compré hace 7 meses un Rio Euro 2016 y quiero cancelar antes de los 13 meses para ahorrarme los 400 euros de intereses que me van a cobrar en ese periodo. Me puse a mirar toda la documentacion del coche y estaba encantado porque no tenía ningun papel donde firmase una permanencia. Pero como no lo tenia claro he ido al concesionario a preguntar si ese papel existía, y sí, lo tenían ellos guardado (de verdad es legal que no tenga yo una copia de ese documento?). Total, que he ido hoy y me lo han dado (lo adjunto para que le echeis un ojo) y les he pedido una copia. No aparece el identificador del contrato de financiación, no está firmado por ellos ni tiene ningún sello. Y encima me dicen que ellos no hacen nada en caso de que yo cancele la financiación, que eso es cosa de KIA España, pero en el documento aparece su CIF como concesionario, no el de KIA...

Mi idea es ir mañana a que me firmen y sellen ese contrato, a que si es KIA quien me va a reclamar el dinero pongan los datos de KIA y no los suyos y de paso poner una hoja de reclamaciones (la oficial, no la interna) poniendo que es un documento ilegal según la ley de préstamos al consumo (por lo que he leído por aquí).

Creéis que puedo hacer algo más a parte de esto? Estoy haciéndolo bien? Alguien lo ha hecho antes? Quiero ahorrarme los 400 euros pero si por ello me van a obligar de algun modo a pagar 1375 o en su defecto meterme en una lista de morosos, no me sale a cuenta...

Un saludo y gracias a todos los que ayudan con sus comentarios!

Después de leerme este y otros foros, estoy en proceso de cancelar una financiación. Me compré hace 7 meses un Rio Euro 2016 y quiero cancelar antes de los 13 meses para ahorrarme los 400 euros de intereses que me van a cobrar en ese periodo. Me puse a mirar toda la documentacion del coche y estaba encantado porque no tenía ningun papel donde firmase una permanencia. Pero como no lo tenia claro he ido al concesionario a preguntar si ese papel existía, y sí, lo tenían ellos guardado (de verdad es legal que no tenga yo una copia de ese documento?). Total, que he ido hoy y me lo han dado (lo adjunto para que le echeis un ojo) y les he pedido una copia. No aparece el identificador del contrato de financiación, no está firmado por ellos ni tiene ningún sello. Y encima me dicen que ellos no hacen nada en caso de que yo cancele la financiación, que eso es cosa de KIA España, pero en el documento aparece su CIF como concesionario, no el de KIA...

Mi idea es ir mañana a que me firmen y sellen ese contrato, a que si es KIA quien me va a reclamar el dinero pongan los datos de KIA y no los suyos y de paso poner una hoja de reclamaciones (la oficial, no la interna) poniendo que es un documento ilegal según la ley de préstamos al consumo (por lo que he leído por aquí).

Creéis que puedo hacer algo más a parte de esto? Estoy haciéndolo bien? Alguien lo ha hecho antes? Quiero ahorrarme los 400 euros pero si por ello me van a obligar de algun modo a pagar 1375 o en su defecto meterme en una lista de morosos, no me sale a cuenta...

Un saludo y gracias a todos los que ayudan con sus comentarios!

Adjuntos

Buenas noches a todos. Yo compre un Sportage hace poco y me siento estafada por lo del seguro, porque no me lo informaron. Obviamente la culpa fue mia por firmar sin leer, el dia de la firma el comercial no me quiso dar copia y yo me fie. Vine a leer todo el contrato ya con el coche en casa, y ya pasados 15 dias de la firma. A parte de esto, me hicieron firmar una permanencia de 36 meses. Estoy desilusionada con todo a pesar que el coche me encanta. Llame para cancelar el seguro y me dijeron que debería devolver el dinero que te rebajan por el flexiplan etc. Que puedo hacer? Podría cancelar antes de 36 meses sin tener que devolver los 2.500€? Es legal esto?

La cancelación del seguro de vida es un derecho amparado por la ley siempre que se haga dentro del plazo previsto para ello. Hasta la fecha no afectaba a las condiciones del FlexiPlan, es decir, que si lo cancelabas no tenías que devolver nada.

Otra cosa es la cancelación total del préstamo antes del plazo pactado. En ese caso, y de primeras, te tienes que atener a lo pactado con el concesionario. La legalidad de esa "permanencia" es algo que, de momento, nadie ha aclarado de forma tajante.

La cancelación del seguro la tienes que gestionar con la aseguradora. Un simple correo electrónico con los datos del contrato y del seguro te pueden valer para solicitar su cancelación.

La cancelación del préstamo se gestiona exactamente igual, pero si antes te quieres asegurar acude a una oficina consumo para que te aclaren si esa "permanencia" es legal.

Otra cosa es la cancelación total del préstamo antes del plazo pactado. En ese caso, y de primeras, te tienes que atener a lo pactado con el concesionario. La legalidad de esa "permanencia" es algo que, de momento, nadie ha aclarado de forma tajante.

La cancelación del seguro la tienes que gestionar con la aseguradora. Un simple correo electrónico con los datos del contrato y del seguro te pueden valer para solicitar su cancelación.

La cancelación del préstamo se gestiona exactamente igual, pero si antes te quieres asegurar acude a una oficina consumo para que te aclaren si esa "permanencia" es legal.

Otra cosa es la cancelación total del préstamo antes del plazo pactado. En ese caso, y de primeras, te tienes que atener a lo pactado con el concesionario. La legalidad de esa "permanencia" es algo que, de momento, nadie ha aclarado de forma tajante.

¿Estaríamos entonces ante un vacío legal, un documento "alegal"? ¿Podríamos entonces aprovechar este resquicio para no tener que devolver nada al concesionario en caso de la cancelación total del préstamo antes del plazo pactado?

anttru74

Forero Activo

Mary has ido a un abogado y has preguntado sobre el tema??Buenas noches a todos. Yo compre un Sportage hace poco y me siento estafada por lo del seguro, porque no me lo informaron. Obviamente la culpa fue mia por firmar sin leer, el dia de la firma el comercial no me quiso dar copia y yo me fie. Vine a leer todo el contrato ya con el coche en casa, y ya pasados 15 dias de la firma. A parte de esto, me hicieron firmar una permanencia de 36 meses. Estoy desilusionada con todo a pesar que el coche me encanta. Llame para cancelar el seguro y me dijeron que debería devolver el dinero que te rebajan por el flexiplan etc. Que puedo hacer? Podría cancelar antes de 36 meses sin tener que devolver los 2.500€? Es legal esto?

anttru74

Forero Activo

Una pregunta, lo de atenerse a lo pactado en el contrato, lo ha dicho un abogado?La cancelación del seguro de vida es un derecho amparado por la ley siempre que se haga dentro del plazo previsto para ello. Hasta la fecha no afectaba a las condiciones del FlexiPlan, es decir, que si lo cancelabas no tenías que devolver nada.

Otra cosa es la cancelación total del préstamo antes del plazo pactado. En ese caso, y de primeras, te tienes que atener a lo pactado con el concesionario. La legalidad de esa "permanencia" es algo que, de momento, nadie ha aclarado de forma tajante.

La cancelación del seguro la tienes que gestionar con la aseguradora. Un simple correo electrónico con los datos del contrato y del seguro te pueden valer para solicitar su cancelación.

La cancelación del préstamo se gestiona exactamente igual, pero si antes te quieres asegurar acude a una oficina consumo para que te aclaren si esa "permanencia" es legal.

¿Estaríamos entonces ante un vacío legal, un documento "alegal"? ¿Podríamos entonces aprovechar este resquicio para no tener que devolver nada al concesionario en caso de la cancelación total del préstamo antes del plazo pactado?

A falta de la aclaración de un experto, y a la vista de lo que se ha comentado aquí sobre la ley de préstamos al consumo, yo diría que ese "contrato privado" con el concesionario es de dudosa legalidad. Me ha parecido entender que en este mismo foro varios tertulianos ya han cancelado su préstamo antes de fecha. Ellos son los que pueden aclarar si han tenido problemas.

Una pregunta, lo de atenerse a lo pactado en el contrato, lo ha dicho un abogado?

Como he comentado, eso no lo ha aclarado nadie con autentico conocimiento sobre el tema, al menos de momento. Ese "compromiso" es un contrato privado con el concesionario que tiene una cláusula (la permanencia del contrato) que yo diría que va en contra de lo que dice la ley de préstamos al consumo. Que más o menos viene a ser que se puede cancelar un préstamo en cualquier momento sin más cargas que las previstas en la ley.

Pues habrá que esperar a que un "valiente" que haya cancelado antes de tiempo y sobre todo que tenga firmado el anexo de compromiso de permanencia en la financiación nos diga como le ha ido. Porque si por ahorrarte unos euros vamos a tener que andar de pleitos, abogados y juicios, como que no merece la pena.

Temas similares

- Respuestas

- 6

- Visitas

- 2 K

- Respuestas

- 1

- Visitas

- 1 K