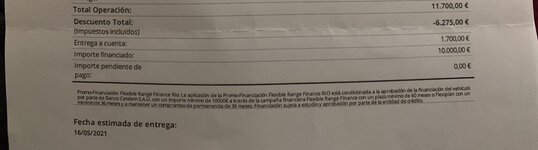

Yo después de dos cuotas pagadas, acabo de llamar a Cetelem para cancelar, me han dado la cantidad y el número de cuenta, así que voy a hacer la transferencia y cancelar el préstamo.

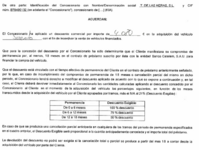

He leído el contrato 7 veces, la permanencia de 18 meses me la dijeron de palabra, que yo sepa no he firmado nada, si lo he firmado a sido a traición y no me han dado copia, tampoco me dieron ningún papel con el descuento por financiar ni nada.

A mi también me lo dijeron de palabra y estoy convencido al 100% que no firmé ningún papel porque me entregaron el coche con el permiso provisional y al cabo de una semana me dieron los papeles definitivos y me dijeron que me darían el anexo del contrato con la permanencia de 18 meses "por mi seguridad" pero nunca lo llegué a firmar.

Llevo pagadas 9 cuotas y me quedan 9 más para cumplir la supuesta permanencia. Si amortizo todo el préstamo ahora me ahorraría unos 485€ de intereses pero no sé si hacerlo por si pueden tomar represalias al llevarlo a los servicios de mantenimiento...