Instalar la aplicación

Cómo instalar la aplicación en iOS

Sigue el vídeo a continuación para ver cómo instalar nuestro sitio como una aplicación web en tu pantalla de inicio.

Nota: Esta función puede no estar disponible en algunos navegadores.

Estás utilizando un navegador desactualizado. Puede que no muestre este u otros sitios web correctamente

Deberías actualizar o utilizar un navegador alternativo.

Deberías actualizar o utilizar un navegador alternativo.

Compromiso permanencia financiación Kia. ¿Es legal?

- Autor de tema ANLUMAR

- Fecha de inicio

Pues me estoy peleando con el concesionario para que me oferten el precio más bajo financiando. Luego mi idea es cancelar el préstamo.

Me ofrecen mayor descuento con flexiplan que con financiación lineal pero yo no sé si con flexiplan luego puedo cancelar el préstamo completamente ya que tiene unas condiciones especiales de si después de unos años te dan la opción de pagar tal o cambiarlo...

@King.COM , ¿sabes de gente que haya cancelado el préstamo o amortizado totalmente y allá tenido problemas?

Me ofrecen mayor descuento con flexiplan que con financiación lineal pero yo no sé si con flexiplan luego puedo cancelar el préstamo completamente ya que tiene unas condiciones especiales de si después de unos años te dan la opción de pagar tal o cambiarlo...

@King.COM , ¿sabes de gente que haya cancelado el préstamo o amortizado totalmente y allá tenido problemas?

¿Esa es la nuevo financiera del 2018? Cetelem?Hola a todos a qui mando un apunte de mi contrato con el santander

apbies

Forero Activo

- Vehículo/s

- Cordoba

Que alguien me corrija si me equivoco..

Es posible y lícito cancelar el préstamo cuando queramos bajo la penalización del mismo igual que la hipoteca o cualquier otro préstamo ya sea anticipado o total. El Pero... es que el concesionario puede reclamarnos el descuento que nos hace por financiar que también es lícito por su parte.

Lo que creo en mi opinión es que al concesionario económicamente no le Interesa entrar en pleitos por esas cantidades quizás y por eso el que cancele no tendrá repercusión.

Dicho esto..

Creo que lo más honrado es cumplir con lo pactado porque a nosotros no nos gusta cuando nos prometen algo y no lo cumplen ya sea con los plazos de entrega o los regalos por poner ejemplos. Si financiamos porque nos interesa más que pagar al contado pues por lo menos habrá que apechugar con esos 13 meses de permanencia que a fin se cuentas es lo. Que hemos negociado.

Saludos.

Es posible y lícito cancelar el préstamo cuando queramos bajo la penalización del mismo igual que la hipoteca o cualquier otro préstamo ya sea anticipado o total. El Pero... es que el concesionario puede reclamarnos el descuento que nos hace por financiar que también es lícito por su parte.

Lo que creo en mi opinión es que al concesionario económicamente no le Interesa entrar en pleitos por esas cantidades quizás y por eso el que cancele no tendrá repercusión.

Dicho esto..

Creo que lo más honrado es cumplir con lo pactado porque a nosotros no nos gusta cuando nos prometen algo y no lo cumplen ya sea con los plazos de entrega o los regalos por poner ejemplos. Si financiamos porque nos interesa más que pagar al contado pues por lo menos habrá que apechugar con esos 13 meses de permanencia que a fin se cuentas es lo. Que hemos negociado.

Saludos.

Joseico_M

Forero Activo

- Vehículo/s

- Sorento

13 meses vale.... Pero 36.....como que es pasarse un poquitoQue alguien me corrija si me equivoco..

Es posible y lícito cancelar el préstamo cuando queramos bajo la penalización del mismo igual que la hipoteca o cualquier otro préstamo ya sea anticipado o total. El Pero... es que el concesionario puede reclamarnos el descuento que nos hace por financiar que también es lícito por su parte.

Lo que creo en mi opinión es que al concesionario económicamente no le Interesa entrar en pleitos por esas cantidades quizás y por eso el que cancele no tendrá repercusión.

Dicho esto..

Creo que lo más honrado es cumplir con lo pactado porque a nosotros no nos gusta cuando nos prometen algo y no lo cumplen ya sea con los plazos de entrega o los regalos por poner ejemplos. Si financiamos porque nos interesa más que pagar al contado pues por lo menos habrá que apechugar con esos 13 meses de permanencia que a fin se cuentas es lo. Que hemos negociado.

Saludos.

King.COM

Forero Experto

- Vehículo/s

- Niro Emóushon'18

Pues me estoy peleando con el concesionario para que me oferten el precio más bajo financiando. Luego mi idea es cancelar el préstamo.

Me ofrecen mayor descuento con flexiplan que con financiación lineal pero yo no sé si con flexiplan luego puedo cancelar el préstamo completamente ya que tiene unas condiciones especiales de si después de unos años te dan la opción de pagar tal o cambiarlo...

@King.COM , ¿sabes de gente que haya cancelado el préstamo o amortizado totalmente y allá tenido problemas?

Por ahora en el foro 0 problemas.

Leete bien las condiciones del flexiplan, pero a fin de cuentas si financias 10.000 (por ejemplo) al día siguiente amortizas 10.000 y a correr. El flexiplan, creo que básicamente pagabas sólo intereses, casi no pagabas capital pero a los 3 años podías cambiar de coche o algo así.

Mira el que mas te convenza y dale duro

") por ahora no se conocen problemas y si encima no te hacen firmar el papelito famoso, pues menos que pensar.

por ahora no se conocen problemas y si encima no te hacen firmar el papelito famoso, pues menos que pensar.King.COM

Forero Experto

- Vehículo/s

- Niro Emóushon'18

Hola a todos a qui mando un apunte de mi contrato con el santander

Y en eso es en lo único que te tienes que basar. Puedes amortizar cuando quieras, pagas tu 1% de penalización y todo correcto.. El papelito de permanencia, ya te digo lo que puedes hacer con él.

Que alguien me corrija si me equivoco..

Es posible y lícito cancelar el préstamo cuando queramos bajo la penalización del mismo igual que la hipoteca o cualquier otro préstamo ya sea anticipado o total. El Pero... es que el concesionario puede reclamarnos el descuento que nos hace por financiar que también es lícito por su parte.

Lo que creo en mi opinión es que al concesionario económicamente no le Interesa entrar en pleitos por esas cantidades quizás y por eso el que cancele no tendrá repercusión.

Dicho esto..

Creo que lo más honrado es cumplir con lo pactado porque a nosotros no nos gusta cuando nos prometen algo y no lo cumplen ya sea con los plazos de entrega o los regalos por poner ejemplos. Si financiamos porque nos interesa más que pagar al contado pues por lo menos habrá que apechugar con esos 13 meses de permanencia que a fin se cuentas es lo. Que hemos negociado.

Saludos.

Buenas apbies,

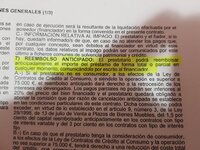

El tema está en la ilegalidad del documento que asocia el descuento a la permanencia en un crédito al consumo. La ley es clara en cuanto a la posibilidad de amortización del crédito en cualquier momento. Por tanto, aunque exista un acuerdo entre partes firmado, el acuerdo no es legal.

Con respecto a la honradez... Estaría estupendo si todos fueramos honrados. Pero si empezamos por el hecho de que el acuerdo que nos proponen es ilegal.... Mal empezamos. Amén de la "obligatoriedad" de contratar un seguro asociado al crédito.

Por tanto, partimos del hecho de que nos proponen un acuerdo que limita nuestros derechos como consumidores, y nos obligan a contratar productos asociados que la ley no nos permite asociar.

No me parece deshonroso ejercer mis derechos como consumidor, sinceramente. Que no nos propongan acuerdos ilegales y así no tendrán problemas.

apbies

Forero Activo

- Vehículo/s

- Cordoba

Hola de nuevo.Buenas apbies,

El tema está en la ilegalidad del documento que asocia el descuento a la permanencia en un crédito al consumo. La ley es clara en cuanto a la posibilidad de amortización del crédito en cualquier momento. Por tanto, aunque exista un acuerdo entre partes firmado, el acuerdo no es legal.

Con respecto a la honradez... Estaría estupendo si todos fueramos honrados. Pero si empezamos por el hecho de que el acuerdo que nos proponen es ilegal.... Mal empezamos. Amén de la "obligatoriedad" de contratar un seguro asociado al crédito.

Por tanto, partimos del hecho de que nos proponen un acuerdo que limita nuestros derechos como consumidores, y nos obligan a contratar productos asociados que la ley no nos permite asociar.

No me parece deshonroso ejercer mis derechos como consumidor, sinceramente. Que no nos propongan acuerdos ilegales y así no tendrán problemas.

Voy a exponer mi punto de vista de otra forma en este caso para explicarme con respecto a lo honrado o no del asunto para que no hayan malos entendidos.

En mi caso por suerte podía pagar al contado pero como es lógico no podían aplicar descuento por financiación de la marca.

Como es lógico decidí financiar 10.000€ porque así me ahorraba más de 1.000 en la compra del mismo. Nadie me obliga a pagar 13 cuotas de la misma forma que nadie me obliga a financiar el coche... Pero hecha la ley hecha la trampa..

El problema de todo esto viene por el que "se aprovecha" de la trampa para financiar y cancelar al mes siguiente (que no juzgo porque está en todo su derecho) ya que si todos hacemos la misma acción los concesionarios tomarán nota y medidas ya que estos descuentos que nos aplican por financiar si son "incumplidos" se los restan del rappel... y los descuentos serán menores en la compra.

Dicho esto y cada cual haga lo que más le convenga o lo que le parezca oportuno QUE EN NINGÚN CASO DEFIENDO LA PERMANENCIA ILEGAL SINO LA QUE NOSOTROS HEMOS ACORDADO CON EL VENDEDOR A CAMBIO DE UN DESCUENTO.

Saludos.

Buenas, pues hoy he ido a que me dieran precio para una carens.

Sin financiar 17.435€ y con financiación 15499€.

Me comenta que son 11.000€ a financiar en 60 cuotas, a 247€ con un tipo 8,95%.

Ahora viene lo que me ha dejado mosqueado. Me comenta que el coche es un renting que el concesionario hace con Santander para comprarlo el concesionario y que tarda Santander unos 4 meses máximo en liberarlo y poder tramitar la titularidad del coche a mi nombre.

Es decir, que durante 4 meses el coche está a nombre del concesionario y luego pasa a mi nombre.

Gran putada porque durante esos 4 meses estaría pagando el préstamo y de esos 247€ mensuales no sé cuánto se estarían llevando de intereses.

¿Si me sale la cuota del préstamo estaría pagando los mismos intereses en el primer mes que en el mes 40 del préstamo o pagas más intereses al principio del préstamo?

Sin financiar 17.435€ y con financiación 15499€.

Me comenta que son 11.000€ a financiar en 60 cuotas, a 247€ con un tipo 8,95%.

Ahora viene lo que me ha dejado mosqueado. Me comenta que el coche es un renting que el concesionario hace con Santander para comprarlo el concesionario y que tarda Santander unos 4 meses máximo en liberarlo y poder tramitar la titularidad del coche a mi nombre.

Es decir, que durante 4 meses el coche está a nombre del concesionario y luego pasa a mi nombre.

Gran putada porque durante esos 4 meses estaría pagando el préstamo y de esos 247€ mensuales no sé cuánto se estarían llevando de intereses.

¿Si me sale la cuota del préstamo estaría pagando los mismos intereses en el primer mes que en el mes 40 del préstamo o pagas más intereses al principio del préstamo?

Hoy mismo he cancelado el seguro de vida, me ha bajado la cuota 27€ cada mes.

Con una sola llamada y una grabación, no me han puesto ninguna pega.

Ahora me gustaría que me bajaran el tipo de interés ya que lo tengo a un 7'95 con Cetelem, algunos dicen que se lo han bajado, alguien puede decirme que han tenido que hacer o decir para conseguirlo ?

Con una sola llamada y una grabación, no me han puesto ninguna pega.

Ahora me gustaría que me bajaran el tipo de interés ya que lo tengo a un 7'95 con Cetelem, algunos dicen que se lo han bajado, alguien puede decirme que han tenido que hacer o decir para conseguirlo ?

King.COM

Forero Experto

- Vehículo/s

- Niro Emóushon'18

Hoy mismo he cancelado el seguro de vida, me ha bajado la cuota 27€ cada mes.

Con una sola llamada y una grabación, no me han puesto ninguna pega.

Ahora me gustaría que me bajaran el tipo de interés ya que lo tengo a un 7'95 con Cetelem, algunos dicen que se lo han bajado, alguien puede decirme que han tenido que hacer o decir para conseguirlo ?

Como con las telefónicas, amago de amortización total. En la misma llamada te pasan con uno o con otro y o te bajan el interés al 5 y algo o al final te dan un cheque de gasolina o como tb ha pasado no te dicen ni mu.

Tu puedes tirar de amago hasta el final ya que cuando lo solicitas te dan todos los datos y el importe total a ingresar en el banco. Si en 3 días no has ingresado el importe todo sigue como si no hubieses solicitado nada, por lo que hasta el final de la llamada puedes "vacilar" al comercial.

amtp67

Forero Habitual

- Vehículo/s

- Kia Niro Drive + Pack

@sancakoky , no se si te refieres al lo que le llaman "Reserva de dominio" del coche. El coche normalmente esta a "nombre de la financiera" hasta que saldas la deuda o algo que indica que el coche esta a tu nombre, pero no puedes disponer de el para realizar determinadas operaciones, entre ellas la venta. Ya que si intentas vender el coche, y vayas a comunicar a la DGT que cambia de dueño, te van aparar los pies y no podras hacerlo, ya que les sale que esta bloqueado (por el banco o financiera).

Cuando se termina de pagar el coche, es cuando podrás disponer de el realmente es tuyo. ¿Quien quieta ese dominio una vez que has terminado de pagar? normalmente lo hace la financiera que lo libera (abría que preguntarlo), también lo puedes hacer tu mismo (con algún justificante que te tiene que dar la financiera o banco).

En la pagina de la DGT, puedes consultar un informe sobre el vehículo, en que situación esta. Tienes varios informes, el mas sencillo y gratis solo te va ha indicar que tiene algún problema el coche y si pagas la tasa te dará más información

y si pagas la tasa te dará más información  , puedes usar el certificado digital.

, puedes usar el certificado digital.

Informe de vehículo

Aquí también puedes consultar si te han dado un golpe y conoces la matricula.

Cuando se termina de pagar el coche, es cuando podrás disponer de el realmente es tuyo. ¿Quien quieta ese dominio una vez que has terminado de pagar? normalmente lo hace la financiera que lo libera (abría que preguntarlo), también lo puedes hacer tu mismo (con algún justificante que te tiene que dar la financiera o banco).

En la pagina de la DGT, puedes consultar un informe sobre el vehículo, en que situación esta. Tienes varios informes, el mas sencillo y gratis solo te va ha indicar que tiene algún problema el coche

y si pagas la tasa te dará más información , puedes usar el certificado digital.Informe de vehículo

Aquí también puedes consultar si te han dado un golpe y conoces la matricula.

Ahí supongo que te habrá metido el seguro de vida y el 3% de comisión de apertura, en cada cuota, no?Buenas, pues hoy he ido a que me dieran precio para una carens.

Sin financiar 17.435€ y con financiación 15499€.

Me comenta que son 11.000€ a financiar en 60 cuotas, a 247€ con un tipo 8,95%.

Ahora viene lo que me ha dejado mosqueado. Me comenta que el coche es un renting que el concesionario hace con Santander para comprarlo el concesionario y que tarda Santander unos 4 meses máximo en liberarlo y poder tramitar la titularidad del coche a mi nombre.

Es decir, que durante 4 meses el coche está a nombre del concesionario y luego pasa a mi nombre.

Gran putada porque durante esos 4 meses estaría pagando el préstamo y de esos 247€ mensuales no sé cuánto se estarían llevando de intereses.

¿Si me sale la cuota del préstamo estaría pagando los mismos intereses en el primer mes que en el mes 40 del préstamo o pagas más intereses al principio del préstamo?

Miguel....ON

Forero Activo

- Vehículo/s

- niro emotion luxury

Buenas tardes a todos.

Os cuento mi experiencia de esta misma mañana con Santander consumer......a saber, llamo para cancelar el crédito famoso que nos imponen por la compra del coche, en Santander consumer ninguna pega relativamente, después de pedirme los datos correspondientes nº de cuenta DNI nombre etc. me comunican la cantidad que tengo que pagar y la cuenta donde hacerlo y....( o sorpresa) me recuerdan que la cancelación esta sujeta a la firma de un compromiso de permanencia por mi parte y que me ban ha pasar con KIA para que me informen...........así lo hacen y me dice un señor lo mismo en cuanto al documento firmado de permanencia por 36 meses y que si cancelo me darán un nº de cuenta para que les abone 1350 euros que debería por la susodicha promoción.

Deciros que este de Febrero seria el 8º recibo que pago..............me quede a cuadros y os pregunto ¿los que habéis cancelado os paso lo mismo o soy yo el mas tonto de la cuadrilla??? aun estoy que no me lo puedo creer.

Les he solicitado toda la documentación para leerla y ver por donde tiro no se si amortizando la mayor parte del crédito valdrá,no se que os parece pero yo estoy que no quepo en mi.

Esto de todas formas me parece una engañifa por parte de todas las partes implicadas porque si tengo que estar los 36 meses me sale lo mismo que si lo hubiera pagado al contado y no tendría que estar ahora con estas historietas y también abría pensado mejor si comprarlo.

En fin ya me comentareis lo que os parece.

De paso os dire que el mío es un emotion deep cerulean con pack y que estoy medianamente contento con el coche después de 4 meses de espera,

ruido fuerte en freno delantero en maniobras, navegador que decir y alguna cosita más que para que seguir.

Saludos.

Os cuento mi experiencia de esta misma mañana con Santander consumer......a saber, llamo para cancelar el crédito famoso que nos imponen por la compra del coche, en Santander consumer ninguna pega relativamente, después de pedirme los datos correspondientes nº de cuenta DNI nombre etc. me comunican la cantidad que tengo que pagar y la cuenta donde hacerlo y....( o sorpresa) me recuerdan que la cancelación esta sujeta a la firma de un compromiso de permanencia por mi parte y que me ban ha pasar con KIA para que me informen...........así lo hacen y me dice un señor lo mismo en cuanto al documento firmado de permanencia por 36 meses y que si cancelo me darán un nº de cuenta para que les abone 1350 euros que debería por la susodicha promoción.

Deciros que este de Febrero seria el 8º recibo que pago..............me quede a cuadros y os pregunto ¿los que habéis cancelado os paso lo mismo o soy yo el mas tonto de la cuadrilla??? aun estoy que no me lo puedo creer.

Les he solicitado toda la documentación para leerla y ver por donde tiro no se si amortizando la mayor parte del crédito valdrá,no se que os parece pero yo estoy que no quepo en mi.

Esto de todas formas me parece una engañifa por parte de todas las partes implicadas porque si tengo que estar los 36 meses me sale lo mismo que si lo hubiera pagado al contado y no tendría que estar ahora con estas historietas y también abría pensado mejor si comprarlo.

En fin ya me comentareis lo que os parece.

De paso os dire que el mío es un emotion deep cerulean con pack y que estoy medianamente contento con el coche después de 4 meses de espera,

ruido fuerte en freno delantero en maniobras, navegador que decir y alguna cosita más que para que seguir.

Saludos.

Buenas tardes a todos.

Os cuento mi experiencia de esta misma mañana con Santander consumer......a saber, llamo para cancelar el crédito famoso que nos imponen por la compra del coche, en Santander consumer ninguna pega relativamente, después de pedirme los datos correspondientes nº de cuenta DNI nombre etc. me comunican la cantidad que tengo que pagar y la cuenta donde hacerlo y....( o sorpresa) me recuerdan que la cancelación esta sujeta a la firma de un compromiso de permanencia por mi parte y que me ban ha pasar con KIA para que me informen...........así lo hacen y me dice un señor lo mismo en cuanto al documento firmado de permanencia por 36 meses y que si cancelo me darán un nº de cuenta para que les abone 1350 euros que debería por la susodicha promoción.

Deciros que este de Febrero seria el 8º recibo que pago..............me quede a cuadros y os pregunto ¿los que habéis cancelado os paso lo mismo o soy yo el mas tonto de la cuadrilla??? aun estoy que no me lo puedo creer.

Les he solicitado toda la documentación para leerla y ver por donde tiro no se si amortizando la mayor parte del crédito valdrá,no se que os parece pero yo estoy que no quepo en mi.

Esto de todas formas me parece una engañifa por parte de todas las partes implicadas porque si tengo que estar los 36 meses me sale lo mismo que si lo hubiera pagado al contado y no tendría que estar ahora con estas historietas y también abría pensado mejor si comprarlo.

En fin ya me comentareis lo que os parece.

De paso os dire que el mío es un emotion deep cerulean con pack y que estoy medianamente contento con el coche después de 4 meses de espera,

ruido fuerte en freno delantero en maniobras, navegador que decir y alguna cosita más que para que seguir.

Saludos.

Bueno, pues ahí tenemos el siguiente movimiento por parte de ellos. Centralizar el proceso.

Me sigue pareciendo una engañifa por su parte, solo que ya están dando un pasito más....

El coche es nuevo nuevo, no hace falta informe. Tiene 5 kilómetros, de moverlo de fábrica a la grúa y de grúa a concesionario@sancakoky , no se si te refieres al lo que le llaman "Reserva de dominio" del coche. El coche normalmente esta a "nombre de la financiera" hasta que saldas la deuda o algo que indica que el coche esta a tu nombre, pero no puedes disponer de el para realizar determinadas operaciones, entre ellas la venta. Ya que si intentas vender el coche, y vayas a comunicar a la DGT que cambia de dueño, te van aparar los pies y no podras hacerlo, ya que les sale que esta bloqueado (por el banco o financiera).

Cuando se termina de pagar el coche, es cuando podrás disponer de el realmente es tuyo. ¿Quien quieta ese dominio una vez que has terminado de pagar? normalmente lo hace la financiera que lo libera (abría que preguntarlo), también lo puedes hacer tu mismo (con algún justificante que te tiene que dar la financiera o banco).

En la pagina de la DGT, puedes consultar un informe sobre el vehículo, en que situación esta. Tienes varios informes, el mas sencillo y gratis solo te va ha indicar que tiene algún problema el coche

Informe de vehículo

Aquí también puedes consultar si te han dado un golpe y conoces la matricula.