Nell75

Forero Activo

- Vehículo/s

- KIA sportage HEV MK5 Tech-Luxury

Ok, entonces me queda esperar a ver qué me ofrecen a mi, jeje.

También está en letra muy pequeñita en la oferta que te da el concesionario.

Sigue el vídeo a continuación para ver cómo instalar nuestro sitio como una aplicación web en tu pantalla de inicio.

Nota: Esta función puede no estar disponible en algunos navegadores.

Ok, entonces me queda esperar a ver qué me ofrecen a mi, jeje.

También está en letra muy pequeñita en la oferta que te da el concesionario.

Yo también lo cancelé, aunque en vez de cuota lo que redujeron fueron mensualidades.He anulado el seguro sin problema, me han recalculado la cuota del flexiplan que ha pasado de 265 a 232. La diferencia de 33 que, multiplicada por 48 mensualidades, son 1584€ que me ahorro. Desestimiento a Cetelem, recálculo por KIA Finance.

a ver si solo te descuentan 1500 euros del precio total sin financiar a financiando lógico que no te va a salir rentableSólo una pregunta: ¿Qué ventajas tiene la financianción sobre sin financiar?

Es que haciendo numeros, si lo financias, al cancelar a los 18 meses (pagando penalización y contando los meses pagados), el total te queda casi el mismo precio que sin financiar con el pack de 5 años de mantenimiento (que son unos 1.500€). Lo digo porque veo mucho follón de papeleo por sólo unos pocos euros.

En Hyundai si que veo ventaja porque te incluyen gratis 5 años de mantenimento (que no se pueden añadir ni pagado aparte si lo haces sin financiar), pero en KIA puedes pagar a parte el pack de 5 años de mantemiento en ambos modos.

a ver si solo te descuentan 1500 euros del precio total sin financiar a financiando lógico que no te va a salir rentable

en mi caso eran 3000 y si me convenía, ( bueno que de hecho lo hice )

yo te estoy hablando hace tres años y algo ( no sé ahora cómo está el tema)Y donde salen esos 1500€ de más? Es un descuento propio extra del concesionario?

no es al mes cancelar el seguro de vida lo puedes hacer antes ( y es recomendable )Buenos días, entonces si he entendido bien. Dentro de la financiación Kia Finance, que es la lineal, después de contratarla y antes de 30 días se puede cancelar el seguro de impago de Cetelem y te recalculan la cuota mensual?

He preguntado en varios sitios y lo mínimo financiado son 15.000 €. Y claro, sale la cuota a 72 meses por 300 €. Con lo cual pagas 6600€ de intereses

Exacto, sale mejor financiar siempre que puedas disponer del dinero para cancelar en el mes 18. En cualquier préstamo o financiación, los intereses te crujen, pero claro, no muchos disponen del efectivo necesario para pagar a tocateja.no es al mes cancelar el seguro de vida lo puedes hacer antes ( y es recomendable )

esperé a tener el coche y en una semana todo estaba bien y cánceré antes del mes

lógicamente si pagas todos los meses que dura la financiación no sale rentable

pero te tiene que haber dicho el comercial que esos 15.000 euros a partir del mes 18 o 36 puedes cancelar y si es así haz números hasta esos meses no hasta el final y mira a ver si te sale rentable

mira te lo resumo rápido ( te hablo cuando yo lo compré ), si tienes el dinero para pagarlo al contado o en 18 meses crees que lo vas a tener, sale mejor financiar y amortizar al día siguiente que te diga el comercio que se puede hacer y no creo que haya variado mucho de cuando lo cogí yo a cómo está ahora

saludos

Pues si has sido capaz de leerte y entender el documento sin ser abogado…… olé tu!,,Hola

Os voy a explicar mi caso. Estoy pensando en comprarme un Sportage, mi coche actual es un hyundai i30cw (2018), pero creo que mi caso podría ayudar a resolver alguna duda en varios temas:

EXPOSICIÓN DEL CASO: Mi intención era comprarme un Tucson, y el día 30/12/2022 pagué una entrada de 3500€, que junto con lo que me daba el concesionario por mi coche (10.500€ + algun complemento=11.000€ aprox) debería financiar unos 20.000€. Resumiré mucho mi caso:

1- Habiendo firmado ya todos los documentos, me di cuenta de que me habían añadido un seguro. Le digo al comercial que NO lo quiero porque es opcional (ya avisé que no lo quería y lo añadieron igualmente). Me dice que tengo que llamar yo a Cetelem. Llamo, y lo anulo sin problemas, enviándome a los dos días un recálculo de las cuotas.

2- El problema con Hyundai y DESISTIMIENTO. A la semana de haber firmado, revisando los 15 pdf's que te envían por email (habiendo hecho sólo una única firma), me doy cuenta que me han limitado a 10.000km por año de contrato (a 4 años, total 40.000km), cuando yo avisé al comercial que NO quería límite de km, ya que hago unos 25.000-30.000 al año, y no me compensaba (ya que a los 48 meses debería pagar una indemnización por exceo de kilometraje). Voy al concesionario y le digo que lo quero anular TODO, que no es lo que habíamos hablado. Me dice que hasta que no llegue el coche no puedo "devolverlo". Le digo que no quiero devolverlo, que quiero anularlo todo. No me hace ni caso.

Total, me pongo a leer la Ley del Consumidor y me empapo de los artículos. Habían pasado 11 días de la firma, vuelvo al Concesionario con un documento de DESISTIMIENTO hecho por mi (y enviado por email al comercial, a Hyundai central y al Concesionario justo antes de entrar al Concesionario, para que quede constancia de la fecha de desisitimiento).

(A continuación copio y pego partes del documento de desisitimiento que les entregué, con referencias a la Ley 3/2014 General de Defensa de los Consumidores y Usuarios):

Le entrego el documento al comercial, le digo que estoy en plazo legal de 14 días para desistir, y que es lo que estoy haciendo en ese momento. Que quiero anular el contrato y financiación. Que al haberse infringido mi derecho como consumidor (se infringe el artículo 69 de la citada Ley por el que no se me informa del derecho a desistir, que se me niega,ni plazo y forma para ejercer el derecho, ni se me entrega un documento para ejercer dicho derecho de desistimiento al no haberme entregado un documento de desistimiento (es su obligación) el plazo de 14 días para desistir se amplía a 12 meses (artículo 71.3).

Se infringe el artículo 71 de la Ley, y el plazo de desistimiento pasa a ser de 12 meses (artículo 71) debido al incumplimiento del empresario de su deber de informar de este derecho a mi persona y haberme sido denegado el mismo por su parte (artículos 60, 60h y 69).

SOLICITO: devolución de las cantidades entregadas en concepto de reserva y entrada (3.500€) sin retenciónde gastos, sin demoras indebidas y, en cualquier caso, antes de 14 días naturales desde la fecha de desistimiento (artículo 107). Que pasados esos días sin pagarme me deben devolver el doble de lo entregado (como unas arras; artículo 66 bis.3 "Cuando se haya resuelto el contrato, el empresario deberá proceder a reembolsar, sin ninguna demora indebida, todas las cantidades abonadas por el consumidor y usuario en virtud del mismo. En caso de retraso injustificado en cuanto a la devolución de las cantidades, el consumidor y usuario podrá reclamar que se le pague el doble de la suma adeudada, sin perjuicio de su derecho a ser indemnizado por los daños y perjuicios sufridos en lo que excedan de dicha cantidad").

Así mismo, el ejercicio de derecho de desistimiento no implica gasto alguno para el consumidor y usuario (artículos 73, 97 y 108).

El comercial, muy cabreado, llama a su contacto de Cetelem para intentar contradecirme, pero el de Cetelem le informa que tengo razón y estoy en plazo de todo, por lo que puedo anularlo todo. Cabizbajo, y tras hablar con un "responsable", me da a firmar un documento interno de devolución del producto, con devolución de la cantidad íntegra entregada, sin costes adicionales. Lo firmo. No me quiere dar copia, la exijo, la sella y me la da.

Finalmente, a los 7 días me devuelven el dinero entregado por transferencia (3500€). Llamo a Cetelem para saber si el concesionario ha anulado ya la financiación (o sea, ya si le han devuelto el dinero recibido a Cetelem). Me comentan que todavía no, pero que al haber desistido en plazo ya es un tema entre Cetelem y el Concesionario, por lo que yo ya estoy libre de todo. Respecto a los descuentos que me habían aplicado en el precio del coche por financiar, no les debo nada ya que el desistimiento en plazo legal es sin ningun tipo de costes.

Y así ha acabado el tema. Importante: desistir/anular seguros en plazo SIEMPRE y leer bien la ley y tus derechos. Añado la ley adjunta:

https://www.boe.es/boe/dias/2014/03/28/pdfs/BOE-A-2014-3329.pdf

Espero haber ayudado a alguien, saludos!!

en los 15,304 €, te han incluido la comisión de apertura que en mi caso fue el 3% ), o no te han dicho nada y tienes que apagarla ,o ya no existe ese tipo de comisiónHola compañer@s

Acabo de hacer la reserva, os comento precio para que déis vuestra opinión:

KIA Sportage 1.6 T-GDi MHEV Tech con Techo panorámico incluído; color Black Pearl

Importe total: 32.304€

Entrada: 17.000€ (incluyendo mi coche, Hyundai i30 cw de 2018 con 128.000km, sin ningún daño, por el que me dan 10.000€; así que yo pongo 7.000€).

Importe financiado: 15.304€

Aclaraciones:

1) *Pensad que en cuanto tenga el coche llamo a Cetelem y cancelo el Seguro, que asciende a 1.923€, por lo que deberán rebajar las cuotas y enviarme el nuevo cuadro de amortización.

2) *El precio total es con los descuentos y financiando con Kia (lineal) a 9 años, que iré amortizando a partir de los 24 meses (o cancelaré si los intereses externos bajan, ya que ahora están altísimos y me compensa más financiar con Kia por los descuentos)

3) *En el precio también se ha añadido el mantenimiento de 3 años. Me regalan el accesorio "Separador de carga" (para maletero, valor de unos 400€ segun comercial), que yo he seleccionado del catálogo oficial Kia. También depósito lleno en la entrega.

Qué os parece...he sacado un buen precio por lo que me llevo???

Gracias!!!

Hola compañer@s

Acabo de hacer la reserva, os comento precio para que déis vuestra opinión:

KIA Sportage 1.6 T-GDi MHEV Tech con Techo panorámico incluído; color Black Pearl

Importe total: 32.304€

Entrada: 17.000€ (incluyendo mi coche, Hyundai i30 cw de 2018 con 128.000km, sin ningún daño, por el que me dan 10.000€; así que yo pongo 7.000€).

Importe financiado: 15.304€

Aclaraciones:

1) *Pensad que en cuanto tenga el coche llamo a Cetelem y cancelo el Seguro, que asciende a 1.923€, por lo que deberán rebajar las cuotas y enviarme el nuevo cuadro de amortización.

2) *El precio total es con los descuentos y financiando con Kia (lineal) a 9 años, que iré amortizando a partir de los 24 meses (o cancelaré si los intereses externos bajan, ya que ahora están altísimos y me compensa más financiar con Kia por los descuentos)

3) *En el precio también se ha añadido el mantenimiento de 3 años. Me regalan el accesorio "Separador de carga" (para maletero, valor de unos 400€ segun comercial), que yo he seleccionado del catálogo oficial Kia. También depósito lleno en la entrega.

Qué os parece...he sacado un buen precio por lo que me llevo???

Gracias!!!

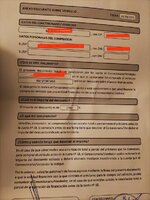

Eso ya es historia, todo el mundo sabe que el seguro se puede cancelar, tanto si lo hacen constar en los papeles con penalización, como si no lo hacen constar en ningún sitio.Por cierto, es tema de cancelar al seguro, como ya se ha dicho por ahi, va a depender de que lo firmes o no en el anexo de financiación que te haran firmar cuando vayas a realizar el pago del vehículo, en el cual es probable que te incluyan que debes devolver el descuento (o parte de el) que te han hecho en el coche por financiar y por el seguro.

en los 15,304 €, te han incluido la comisión de apertura que en mi caso fue el 3% ), o no te han dicho nada y tienes que apagarla ,o ya no existe ese tipo de comisión

les has comentado o te han dicho algo?

saludos