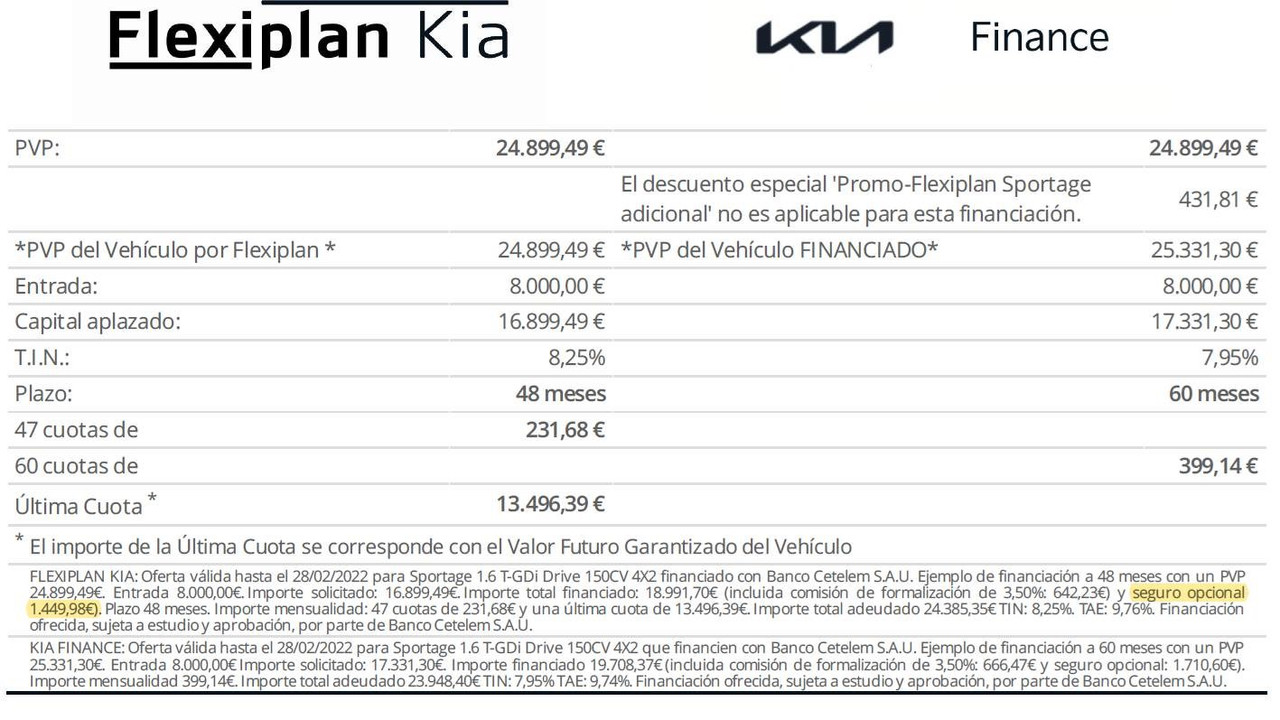

Yo si que conservo el presupuesto de financiación, abajo en la imagen lo especifica:

La columna de la izquierda Financiación Flexiplan, con un TIN del 8,25 y un TAE del 9,76

La columna de la derecha Kia Finance (lineal), con un TIN del 7,95 y un TAE del 9,74

En el presupuesto indica que se incluye la comisión de formalización y el seguro de vida, lo cual eso hace encarecer el TAE final. Por eso digo que hay que leer la letra pequeña y ver lo que te están ofreciendo. En mi caso ya lo pone claramente que el seguro de vida era opcional y se podía anular sin penalización alguna, con lo cual el interés final se rebajó. En el caso del compañero le han puesto una clausula que en caso de cancelación tendrá que devolver los descuentos aplicados... es posible que Kia haya modificado recientemente los contratos de financiación y ya no sean las mismas condiciones que hace algunos meses.