Eso es lo que me han dicho a mi, lo han cambiado desde el 7 de este mes, el del conce me enseño la nota interna que les han mandado. Tambien me han soltado que el seguro es obligatorio, aun no e firmado el contrato tendre que mirar bien las clusulas y mirar a ver que meten y poder quitarlobuenas tardes a todos,soy nuevo forero.

hace 10 dias o asi que me decidi acomprar el sportage,pero resulta que segun el comercial ahora las condiciones del flexiplan han cambiado y que no puedo cancelar el credito hasta ppasados 3 años.

todavia no he firmado nada

me parece cogonudo el foro,desde luego a mi me ha servido para ir a la firma de la financiadora preparado.

mi intencion es pedir 12000,y cuando pase 2 meses cancelar 10000 y estar los 3 años k me exigen,supongo que no incurriria en incumplimiento de contrato.

Instalar la aplicación

Cómo instalar la aplicación en iOS

Sigue el vídeo a continuación para ver cómo instalar nuestro sitio como una aplicación web en tu pantalla de inicio.

Nota: Esta función puede no estar disponible en algunos navegadores.

Estás utilizando un navegador desactualizado. Puede que no muestre este u otros sitios web correctamente

Deberías actualizar o utilizar un navegador alternativo.

Deberías actualizar o utilizar un navegador alternativo.

Contrato de seguro de vida y financiación (obligatorio???)

- Autor de tema Troquito

- Fecha de inicio

Rompelindes

Forero Activo

Pues estamos a la expectativa de los que firmais en breve para saber cómo actuar en diciembre que es cuando me dan el coche

yo el viernes se lo deje claro respecto a las condiciones de financiacion.

ellos mismio en la oferta que te dan de flexiplan,en la letra pequeña pone seguro de vida opcional.

con lo cual no hay duda,aparte me dejo claro que lo podia cancelar en el mes 13,si no es asi se quedan con el coche

ellos mismio en la oferta que te dan de flexiplan,en la letra pequeña pone seguro de vida opcional.

con lo cual no hay duda,aparte me dejo claro que lo podia cancelar en el mes 13,si no es asi se quedan con el coche

Rompelindes

Forero Activo

Pienso hacer lo mismo que tú. Como no respeten el tema de los 13 meses y lo del seguro, paso del coche.yo el viernes se lo deje claro respecto a las condiciones de financiacion.

ellos mismio en la oferta que te dan de flexiplan,en la letra pequeña pone seguro de vida opcional.

con lo cual no hay duda,aparte me dejo claro que lo podia cancelar en el mes 13,si no es asi se quedan con el coche

Y ya no te cuento si me intentan obligar a una permanencia de 36 meses, tal y como se rumorea ahora....

Pues a mi ayer mismo me dijeron:

permanencia 36 meses

TAE 9.5%

apertura 3%

precio sin financiación subía unos 2000€ (ni me lo dijo exacto, ya que me vino diciendo que como no lo iba a financiar ....)

En cuanto a cancelación anticipada no os puedo decir nada, porque ante tal despropósito (no me gusto nada el trato del comercial) me fui del concesionario.

Por cierto, del seguro no mencionó nada.

permanencia 36 meses

TAE 9.5%

apertura 3%

precio sin financiación subía unos 2000€ (ni me lo dijo exacto, ya que me vino diciendo que como no lo iba a financiar ....)

En cuanto a cancelación anticipada no os puedo decir nada, porque ante tal despropósito (no me gusto nada el trato del comercial) me fui del concesionario.

Por cierto, del seguro no mencionó nada.

Julinho

Forero Activo

- Ubicación

- En algún lugar de La Mancha

- Vehículo/s

- Kia Optima EMOTION 1.7 141 cv

Buenos días, acabo de comprarme un KIA y me han enviado el contrato con la financiera a través de email ya que gracias a este foro he podido ir informándome de las "triquiñuelas" en este tipo de compras por lo que aún no lo he firmado y estoy leyendo con lupa. Decir que he financiado normal y no hice Flexiplan ya que leí que era algo más complicado a la hora de cancelar (incluso un comercial de KIA no me lo recomendó)

Textualmente el punto 4 del contrato indica lo siguiente

4. otros aspectos jurídicos importantes

Derecho de desistimiento

Usted tiene derecho a desistir del contrato

de crédito en el plazo de 14 días naturales. SI

-------------------------------------------------------------------

Reembolso anticipado

Usted tiene derecho a cancelar total o

parcialmente la operación de préstamo en

cualquier momento.

Si

----------------------------------------------------------------------

El prestamista tiene derecho a

compensación en caso de reembolso

anticipado.

Si.1. La compensación no podrá ser superior al 1% del importe del crédito reembolsado

anticipadamente si el periodo transcurrido entre el reembolso anticipado y la terminación

acordada en el contrato es superior a 1 año.

2. Si el periodo no supera un año, la compensación no podrá ser superior al 0,5% del importe

del crédito rembolsado anticipadamente.

----------------------------------------------------------------------------------

Según esto podría cancelar el crédito desde el mismo momento que me entreguen el coche? O tendría que esperar al mes 13? Aun no he firmado nada en el concesionario, pero me temo que una vez allí me sacaran otros "papeles" donde puede que indiquen lo de los 13 meses.

Por otro lado la cancelacion del seguro de vida "obligatorio" lo haré antes del mes como venis haciendo la mayoría, ya que en el contrato con la financiera no he leído nada al respecto aún.

Muchas gracias de antemano

Textualmente el punto 4 del contrato indica lo siguiente

4. otros aspectos jurídicos importantes

Derecho de desistimiento

Usted tiene derecho a desistir del contrato

de crédito en el plazo de 14 días naturales. SI

-------------------------------------------------------------------

Reembolso anticipado

Usted tiene derecho a cancelar total o

parcialmente la operación de préstamo en

cualquier momento.

Si

----------------------------------------------------------------------

El prestamista tiene derecho a

compensación en caso de reembolso

anticipado.

Si.1. La compensación no podrá ser superior al 1% del importe del crédito reembolsado

anticipadamente si el periodo transcurrido entre el reembolso anticipado y la terminación

acordada en el contrato es superior a 1 año.

2. Si el periodo no supera un año, la compensación no podrá ser superior al 0,5% del importe

del crédito rembolsado anticipadamente.

----------------------------------------------------------------------------------

Según esto podría cancelar el crédito desde el mismo momento que me entreguen el coche? O tendría que esperar al mes 13? Aun no he firmado nada en el concesionario, pero me temo que una vez allí me sacaran otros "papeles" donde puede que indiquen lo de los 13 meses.

Por otro lado la cancelacion del seguro de vida "obligatorio" lo haré antes del mes como venis haciendo la mayoría, ya que en el contrato con la financiera no he leído nada al respecto aún.

Muchas gracias de antemano

Última edición:

Sí, es correcto, podrías amortizar todo el capital inmediatamente pagando esa "compensación". Sobre el seguro de vida, que claramente pone que es opcional, intenta que no te lo metan en la financiación, insiste todo lo que sea necesario. Aunque luego puedes desistir (el mismo día si quieres) la financiera se está poniendo muy quisquillosa con el tema. Y sobre lo de los 13 meses, como bien dices, en el contrato de financiación nunca pone nada. Ojo con que en el momento de la firma no te pongan delante otra hoja en la que te comprometas a mantener la financiación x meses. Ya se ha comentado que ese tipo de compromiso es de dudosa legalidad, pero es mejor evitarlo.

Efectivamente, coincido con los comentarios de willyKIA.

Aunque en el formato simplificado pone que si puedes desistir del contrato de financiación, alguna página más adelante pone, al menos en mi contrato, en letra muy chiquitilla que YO renuncio a mi derecho de desestimiento del contrato, tal y como permite el artículo nosequé de la ley de compraventa. Comprobé dicho artículo, y, efectivamente, pueden incluir esa claúsula. Pero bueno, hasta ahí lo entiendo como normal.

Los 13 meses, o ahora parece ser que 36, es un "acuerdo" entre tú y la marca por la que te "compensan" con un descuento comercial si te comprometes a esa permanencia. No es un acuerdo entre tú y la financiera, por eso ahí pone que puedes cancelar cuando quieras, no es asunto de ellos.

Aunque en el formato simplificado pone que si puedes desistir del contrato de financiación, alguna página más adelante pone, al menos en mi contrato, en letra muy chiquitilla que YO renuncio a mi derecho de desestimiento del contrato, tal y como permite el artículo nosequé de la ley de compraventa. Comprobé dicho artículo, y, efectivamente, pueden incluir esa claúsula. Pero bueno, hasta ahí lo entiendo como normal.

Los 13 meses, o ahora parece ser que 36, es un "acuerdo" entre tú y la marca por la que te "compensan" con un descuento comercial si te comprometes a esa permanencia. No es un acuerdo entre tú y la financiera, por eso ahí pone que puedes cancelar cuando quieras, no es asunto de ellos.

WillyKIA, permiteme añadir que efectivamente si amortizas tienes que "compensar" con el 1%, pero yo si desistes (tienes 14 dias) no tendrias que pagar ese 1%, solamente los intereses de los dias transcurridos.

No tengo claro que ese "desistimiento" se pueda usar como una puerta "trasera" para liquidar la financiación anticipadamente sin pagar el 1% de gastos de cancelación. Lo que haces al desistir es anular la operación, con lo que pasarías al supuesto de compra del coche al contado y no cumplirías las condiciones para el descuento por financiar. Ojo con eso.

Aunque en el formato simplificado pone que si puedes desistir del contrato de financiación, alguna página más adelante pone, al menos en mi contrato, en letra muy chiquitilla que YO renuncio a mi derecho de desestimiento del contrato, tal y como permite el artículo...

Ojo que desistir no es lo mismo que amortizar anticipadamente. Al desistir anulas la operación y no existe financiación ni ninguna de sus ventajas/inconvenientes. Pasarías a pagar al contado.

Julinho

Forero Activo

- Ubicación

- En algún lugar de La Mancha

- Vehículo/s

- Kia Optima EMOTION 1.7 141 cv

como bien dice diadoro,lo de los 13 meses es un acuerdo entre tu y el concesionario,lo k intentan ahora ,es que firmes ese compromiso en el contrato de compra-venta en el concesionario.

la pregunta es si es legal o no

julinho te han dado cuadro de amortizacion?

Pues un comercial me dijo por telefono lo que venis comentando de la cancelacion a los 13 meses y por otro lado el comercial que me ha vendido el coche me dijo algo de que a partir del 3er año (36 meses) ya podría cancelar el préstamo..yo me calle y me hice el loco porque aún no he visto ni firmado nada.. esta tarde voy con el contrato de la financiera que os he comentado en el mensaje anterior y donde no he leído nada ni de los 13 meses ni de 36..

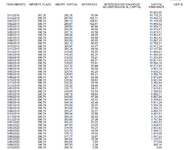

tttgoiko, si me han dado dicho cuadro de amortización y es flipante porque de un total de 2700 euros aproximadamente de intereses en 4 años, el primer año pagas casi 1300..

os subo el archivo para que veais la diferencia

Adjuntos

Última edición:

Pues un comercial me dijo por telefono lo que venis comentando de la cancelacion a los 13 meses y por otro lado el comercial que me ha vendido el coche me dijo algo de que a partir del 3er año (36 meses) ya podría cancelar el préstamo..yo me calle y me hice el loco porque aún no he visto ni firmado nada.. esta tarde voy con el contrato de la financiera que os he comentado en el mensaje anterior y donde no he leído nada ni de los 13 meses ni de 36..

tttgoiko, si me han dado dicho cuadro de amortización y es flipante porque de un total de 2700 euros aproximadamente de intereses en 4 años, el primer año pagas casi 1300..

os subo el archivo para que veais la diferencia

Me parece que estos de KIA están quieren estirar tanto la manga que por recuperar la peseta que pierden con los que cancelamos anticipadamente van a perder el duro de la venta del coche.

Yo hice 4 números rápidos con el tema de la financiación y comparaba los precios de los coches con descuento aplicado. ¿Resultado? Compré el KIA porque tenía la mejor relación "Mis necesidades/precio". Con 36 meses de permanencia, me hubiera salido a cuenta pagar al contado, por tanto, el precio de comparación hubiera sido (en mi caso) 1600€ más, y.... No me he puesto a actualizar la excel, pero probablemente no hubiera sido la mejor opción con ese criterio.

Entiendo que con esta maniobra quieren competir con la alternativa de quien va a financiar si o si, con ellos o con su banco. Pero van a perder muchas ventas de quien puede pagar al contado. Ellos sabrán.

Julinho

Forero Activo

- Ubicación

- En algún lugar de La Mancha

- Vehículo/s

- Kia Optima EMOTION 1.7 141 cv

Efectivamente como me temía han empezado dar a firmar el compromiso de no cancelar el crédito hasta los 36 meses..ayer mismo me lo hicieron firmar..no sé hasta que punto será legal pero si me dijeron que es un criterio nuevo para todos los concesionarios con el fin de que la gente no cancele anticipadamente el préstamo y si lo haces tienes penalización en función del mes en el que te encuentres (entre 0-6 meses el 100% y luego va bajando)..lo que no indica nada es del seguro de vida, por lo que yo voy a intentar cancelarlo y dentro de un año veremos si vista la experiencia de algún forero se puede cancelar el crédito o no sin penalización...

Rompelindes

Forero Activo

Pues me temo que si me obligan a los 36 meses paso del niro y de kia. No quiero estar con el típico rollo de las empresas telefónicas....

Rompelindes

Forero Activo

No lo sé. Entiendo que por parte del concesionario. O eso me parece a mi por la intervención del compañero.

a ver si nos aclara Julinho.

a ver si nos aclara Julinho.

Temas similares

- Respuestas

- 665

- Visitas

- 113 K